因为科目分析表要【结账】后才能查看,不结账的话,查询到的是上一期的数据,因此会出现与当期报表数据不符的情形,您只需要当期结账后,再去查询、对比即可。

常见问题

Common problems

-

Q: 为什么科目分析表/分析报表的数据和报表的数据不一致?A:

-

Q: 【错误代码53】提示:文件未找到,是否重试?错误代码53,怎么解决?/错误53A:

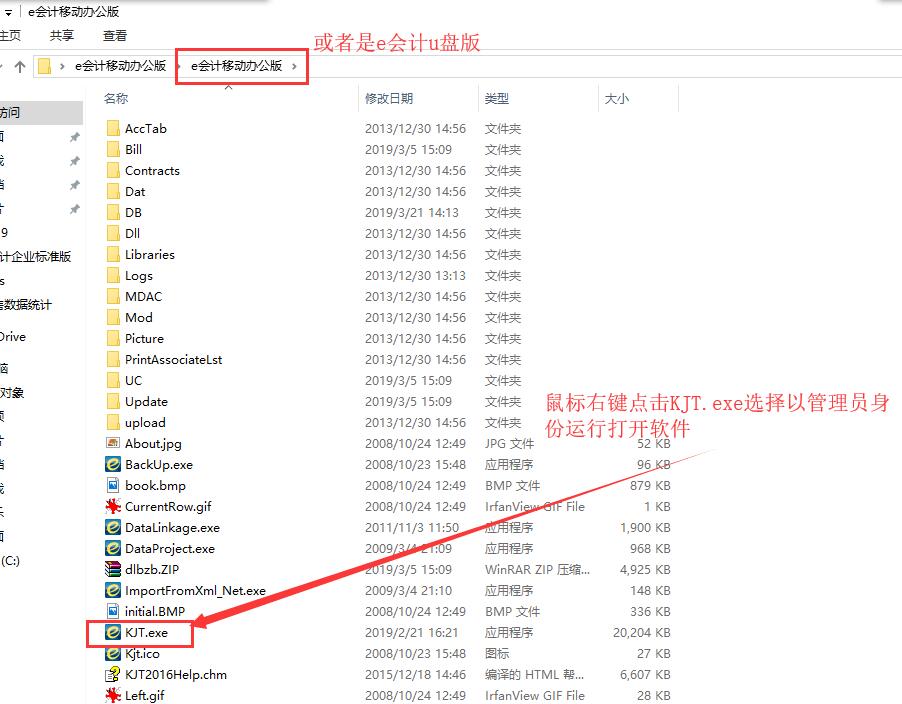

一、当您使用的是e会计移动版(原名:e会计u盘版)软件时:

1、您可以按照图片说明进行操作试试看:

2、如果按照图片说明操作还是出现一样的错误提示,可以自行做个测试:

(1)把u盘插入其他电脑,看能否正常登录?如果换其他电脑可以登录,则说明该电脑的usb接口有问题或电脑系统与软件不兼容,不支持在这台电脑上使用e会计;

(2)如果把u盘插入不同电脑后,都出现同样的错误提示,则说明:安装软件的u盘介质本身损坏了导致e会计软件主程序文件同时损坏(如果打开u盘,里面会出现【BACKUP】文件夹,文件夹打开里面是乱码。打开e会计文件夹里面的【DB】文件夹-【Config】会出现config.ldb文件且无法移动删除。

解决办法:更换一个新的u盘进行软件重装。

可以【在电脑上】点击链接:http://www.kuaijihui.com/list/index/id/4 搜索【重装软件】对照说明操作就可以

二、当您使用的是e会计年度版(电脑版)软件时:

出现该提示说明:e会计软件的主程序文件已经损坏,请换个盘符进行软件重装。

换盘的意思是:原来软件安装在C盘,重装软件时,请安装到D盘或E盘。

可以【在电脑上】点击链接:http://www.kuaijihui.com/list/index/id/4 搜索【重装软件】对照说明操作就可以

-

Q: 自动结转提示错误:"A script engine for the specified language can not be created",怎么解决?A:

这是电脑系统中vbscript.dll控件未注册导致的。解决方法:

请在电脑左下角【开始】-【运行】中,输入下面的代码并点【确定】:

regsvr32 vbscript.dll

提示注册成功后,再打开软件试试。 -

Q: 初始化的时候,为什么有的科目上不能录入数据?A:

如该科目显示为蓝色字体,则说明该科目下面有设置明细科目,需要在明细科目上录入期初数据,软件会自动汇总明细科目上的数据到上一级会计科目。

如1221-其他应收款,下面预设有122101-员工,这个明细科目,因此需要在明细科目上录入数据。如需不需要明细科目或需要设置其他明细科目,请点【基础设置】-【科目】进行相关设置。 -

Q: 提示:run-time error 713,没有注册类,怎么解决?A:

出现该错误提示,属于电脑操作系统的问题。

解决办法:

请先关闭软件,点击电脑左下角,在开始-【运行】中,复制粘贴下面的代码:

regsvr32 c:\Windows\SysWOW64\MSSTDFMT.dll

直接回车运行,提示MSSTDFMT.dll 控件注册成功就可以正常使用了。

如果提示该控件加载失败,或者找不到指定的模块,则说明您电脑系统缺少该控件或该控件意外丢失,建议您更换其他电脑安装软件使用。

版权所有©:上海财大软件股份有限公司 沪ICP备17002496号-1